Nuevo límite exento de aportación de garantía en deudas tributarias

Table of Contents

Orden de límite exento deudas tributarias.

La nueva Orden de límite exento en deudas tributarias es la HFP/311/2023, de 28 de marzo (BOE 31-03-2023) actualiza el límite exento de aportar garantía en los aplazamientos y fraccionamientos de deudas, que pasa de 30.000 a 50.000 euros.

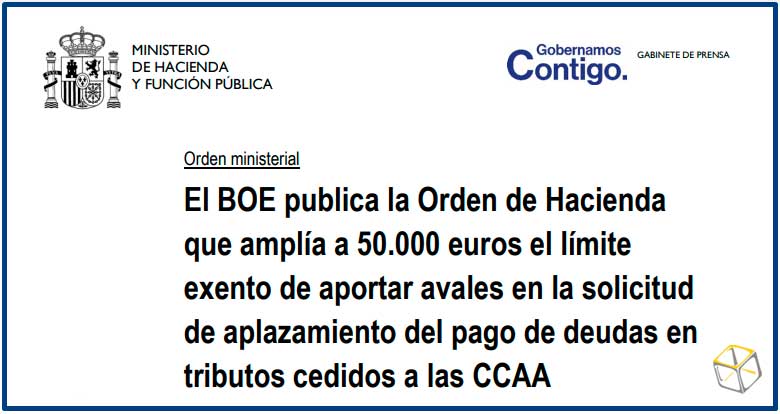

Límite de 50.000 euros exento de avales también en las deudas de tributos a las CCAA.

El Boletín Oficial del Estado (BOE) ha publicado el 10 de junio la Orden del Ministerio de Hacienda y Función Pública por la que se eleva a 50.000 euros el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento de deudas derivadas de tributos cedidos cuya gestión recaudatoria corresponde a las comunidades autónomas.

Por tanto, queda equiparado también el límite exento en el caso de las deudas de tributos cedidos a las Comunidades Autónomas.

En este sentido, el límite exento para no estar obligado a aportar avales se situaba en 30.000 euros.

El objetivo.

El objetivo de la medida es facilitar a los contribuyentes el cumplimiento de sus obligaciones tributarias dando mayor flexibilidad a las solicitudes de aplazamiento en un contexto de dificultades financieras transitorias derivadas del alza de los precios provocado por la guerra de Ucrania.

Facilidades de pago.

La Agencia Tributaria ofrece más plazos de pago para flexibilizar los aplazamientos y facilitar la liquidez de los contribuyentes.

- Dos instrucciones del Área de Recaudación, junto con la elevación a 50.000 euros por Orden Ministerial del límite exento de garantías, beneficiarán a más de 750.000 contribuyentes.

- Las concesiones de aplazamientos automatizadas se resolverán en el momento de la solicitud con plazos máximos de 24 meses para personas físicas y 12 para jurídicas, el doble que hasta ahora.

- Los plazos máximos en solicitudes con aval bancario pasan de 36 a 60 meses, y con inmuebles urbanos sin cargas pasan de 24 a 36 meses.

- Todas las modificaciones entrarán en funcionamiento para las solicitudes que se presenten a partir del 15 de abril.

El doble de plazo máximo en solicitudes automatizadas.

La nueva instrucción de aplazamientos amplía sensiblemente los plazos máximos de pago para las solicitudes de tramitación automatizada, las que están exentas de aportar garantías. Para personas físicas los plazos máximos se elevan de 12 a 24 meses, y para personas jurídicas pasan de 6 a 12 meses.

Entrada en vigor.

La fecha de entrada en vigor es el día 15-04-2023.

Regulación.

Publicación de la Orden HFP/311/2023, de 28 de marzo, por la que se eleva el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento a 50.000 euros en el BOE.

Fuente: Ministerio de Hacienda.

🛎️ ¿Necesitas ➕ información sobre esta nueva Orden? Contacta con nosotros.

Noticias de Actualidad ► Destacados.

Puedes consultar cualquier duda con nuestros expertos en el ☎️ 91 714 03 36.

Última230627